【NISA】最近よく聞くNISAってなに??

最近NISA、つみたてNISAという単語をよく耳にしませんか?

SNSやCMでもよく見ます。

今回の記事では、についてご説明していきたいと思います。

NISAとは?

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がついています。

こちら金融庁のホームページです。

投資信託や株式で投資をしたら、普通は利益から約20%の税金がかかるのに対して、NISA制度を利用したら丸々利益がもらえる!という制度のことを言います。

勘違いしている方が多いですが、非課税制度をNISAというのであって、商品の名前ではありません。中身の商品は、自分で選びます。

選び方が分からない方は、私のブログの「ファンド選びのポイント」を読んでみて下さい。

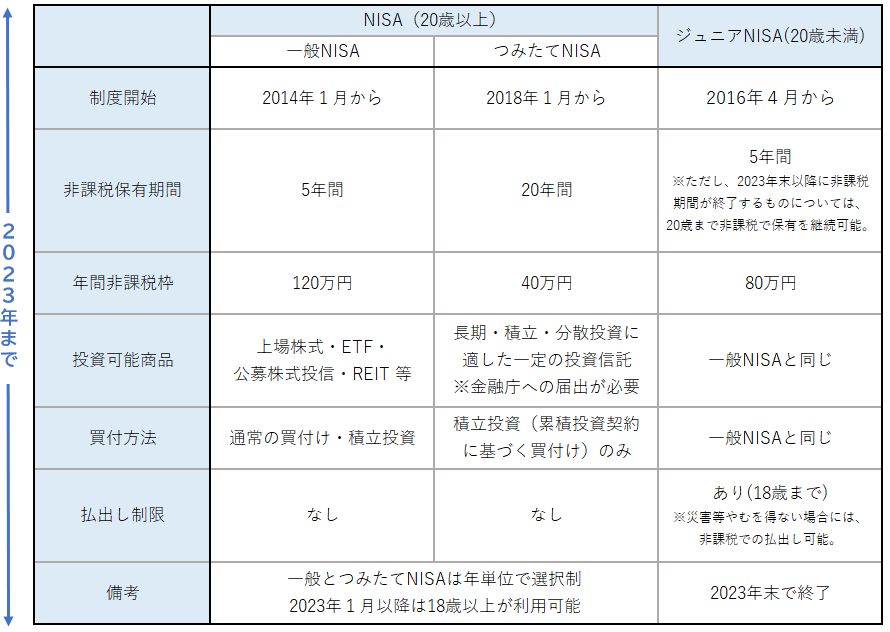

NISAの種類

現時点では、つみたてNISA、ジュニアNISAの3つです!

それぞれこんな感じです。

非課税保有期間が設定されていますが、いつでも換金が可能です!

(まだ正式な発表がないのですが、2023年からNISA制度が少し変わります)

NISA

毎年120万円まで、最長5年間非課税で運用ができます。

まとまったお金を運用したい方にはこちらがおすすめです!

つみたてNISA

毎年40万円までの上限額で20年間運用が可能です。

毎月つみたてなので、12で割って月3.3万円程度が上限ですね。

一度に大きい金額を投資するのは怖い方、まとまったお金がない方、コツコツ長期で運用したい方におすすめです!

つみたてNISAは分散投資の理論にも基づいている本当におすすめの投資方法なので、今後つみたてNISAだけの記事も作っていきたいと思います!

ジュニアNISA

仕組みは一般のNISAと同じなのですが、こちらは20歳未満向けです。

毎年80万円までの上限額で5年間非課税で運用ができます。

親権者が運用管理者になります。

通帳にお子さんのお祝い金などを寝かしたままにしているお父さんお母さん方におすすめです!

(ジュニアNISAだけ2023年で制度が終わってしまいますので、やりたい方は急いでください!)

NISAやったほうがいいの?

NISAは2014年にできた制度です。

わざわざ不景気な日本が非課税で運用できる制度を作ってくれました。

これは国民の運用を国が後押しして、「国は年金だの社会保障だの面倒見切れないから個人で資産を増やす努力をしてくれ!」と言われているようなものなので、国民全員に与えられた権利をしっかり活用していったほうがいいと思います!

思い立ったが吉日!早速証券口座を開設してみましょう!