iDeCoとつみたてNISA、どんな違いがある?

私が金融機関で働いていたときは、「iDeCoとつみたてNISA、どっちをやったらいいんだろう…。」という質問をよく受けました。

どちらも将来に向けて必要なこととはわかっているけど、制度が似ていて分かりにくいですよね。

今回はどっちを始めればいいかわからない方向けに紹介していきます!

iDeCoとは

確定拠出年金。私的年金制度の一つで自分で老後の資金を準備するための制度です。

毎月金額を指定し、決まった額の「掛け金」を積み立てて、資金を自分で運用します。

運用したお金は、60歳以降に年金か一時金の形で受け取ることができます。

☝厚生労働省のHPにも概要が載っています。

☟つみたてNISAの概要はこちらの記事をご覧ください!

どちらもつみたて、非課税、中身は投資信託等の運用商品いう共通点がありますね!

ではどこが違うのでしょうか…。

iDeCoとつみたてNISAの違い

所得控除の対象になる

iDeCoで積み立てた掛け金は、全額が所得控除の対象になり、所得税・住民税が軽減されます。

年末調整や確定申告により、納付した税金を還付することができます。

公式サイトで税制優遇のシミュレーションもできますので、お見せしますね!

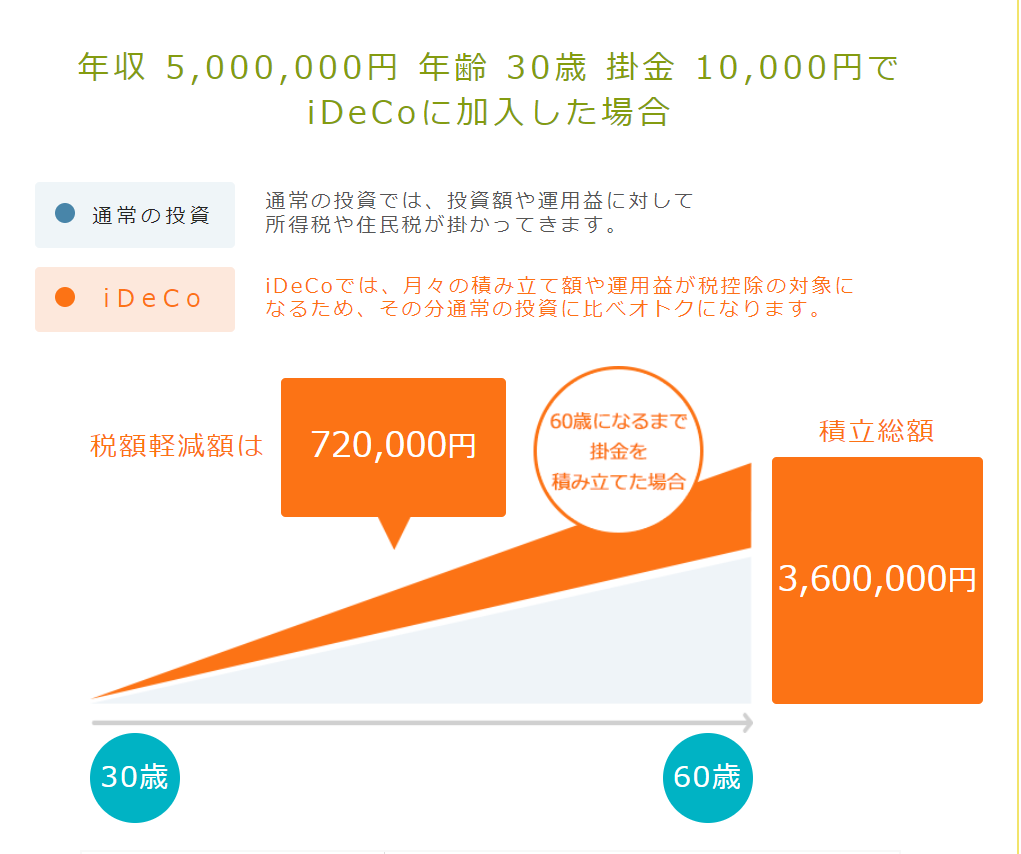

例えば、年収500万円で30歳の方が毎月1万円で60歳まで積み立てたら…。

72万円も税金が控除されています!

これプラス運用での利益も受け取ることができます。

つみたてNISAにはない、最大のメリットですね!

払い出し制限がある

つみたてNISAは積み立てたお金をいつでも換金することが可能なのに対して、iDeCoは60歳まで払い出しができません。

60歳以降、積み立てた資金を年金か一時金で受け取れます。

一定の条件を満たせば払い出しができるのですが、その条件が結構厳しいみたいです。

加入資格、掛けられる金額

iDeCoは加入資格が設定されているので、誰でも加入できるわけではないんです!

そして、加入資格区分によって、掛けられる金額が違います。

iDeCo(イデコ)をはじめるまでの5つのステップ|iDeCoをはじめよう|iDeCo(イデコ・個人型確定拠出年金)【公式】

☝公式サイトで自分に加入資格があるか、いくらかけることができるのか確認することができます!

iDeCoの注意点

専業主婦(主夫)には税制メリットがない

残念ながら所得がない方には、所得控除のメリットがありません。

口座管理費用がかかる

手数料の負担がほとんどないつみたてNISAとは違い、iDeCoは口座開設や口座管理に手数料がかかります。

手数料の金額は金融機関によって違いますが、ネット証券などでは比較的安い手数料で管理ができます。

中にはiDeCo ![]() の運用間費用がかからないネット証券もあります。これはメリットが大きい!

の運用間費用がかからないネット証券もあります。これはメリットが大きい!

まとめ

ここまで読んでくれてありがとうございます。

それぞれの特徴を考えたうえでも、つみたてNISAもiDeCoもそれぞれ資産形成するにあたって大きいメリットがあるお得な制度です。

両方できたら完璧ですが、皆さんはご自身の状況に合わせてやってみてください!

iDeCoは手数料の安いネット証券がおすすめです!