【投資信託】【NISA】ファンド選びのポイント

○はじめに

投資信託ってたくさん商品があります。

ネット証券は2000ファンド以上あるところも多いです。

各金融機関違う商品がラインナップとしてあっても、名前が違うだけで中身は似通ったものが多いんです。

どう選べばいいのかわからないという方にファンド選びのポイントをご説明していきます。

自分の投資方針を決める

たくさんの投資信託の商品の中には、リスクの低いものから高いものまでたくさんあります。

リスクというのは投資用語で金額の振れ幅のことを言います!

下がることがリスクというイメージがありますが、上がることもリスクだし、下がることもリスクです。

残念ながらローリスクハイリターンの商品は存在しません。

リスクが高いものはその分リターンも大きくなります。

自分がどこまでリスクを取れるか?どこまで利益を増やしたいか?というところをまずは決めていきましょう。

私のブログの「投資信託の押さえておきたい基本」でもお話しましたが、投資信託は基本的には、株式、債券、リートなどを組み合わせて専門家が運用します。

収益を重視して運用したい人

→サテライト型ファンド

株式の投資信託(米国、先進国、新興国)OR リート(不動産投資信託)

多少のリスクを取ってでも、せっかくやるなら増やしたいと思っている方が多いと思います。

収益をしっかり取っていきたい方は株式のみ、リートのみの商品を選んでみましょう!

債券は安全資産と言われていてるもので、特にここ最近は日本も外国も債券はほとんど貯金と同じような収益しか得られません。投資で増やしたい人にとっては不要な資産だと思います。

例えば、株式単体の商品でいうと

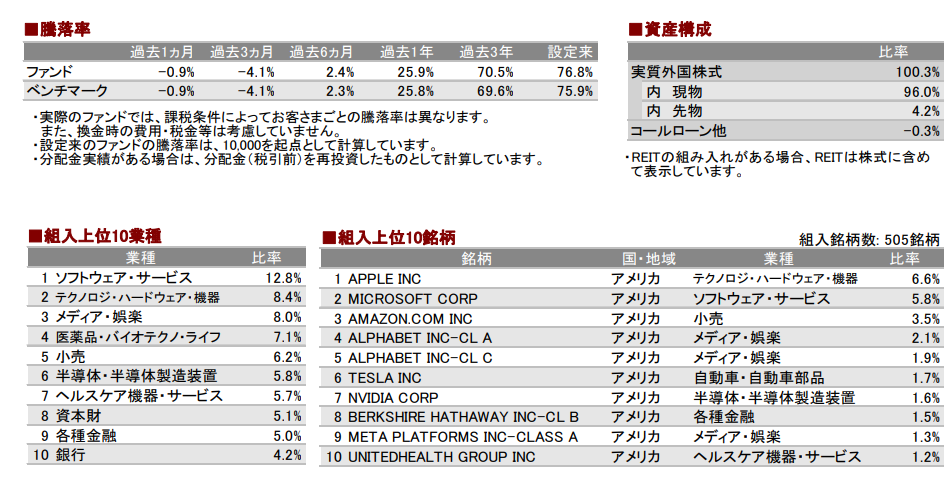

楽天証券の投資信託ランキングで1位の商品がこのeMAXISSlim米国株式です。

eMAXIS Slim 米国株式(S&P500) | 投資信託 | 楽天証券

月次レポートというところからどのような商品か分かるようになっているのですが、こんな商品です。

株式が100%、アメリカの株式が505銘柄入っていて、上位の組み入れ株も有名な会社しかないです。

これを選んでおけば間違いはなさそうですね!

この商品しかないだけではなくて、名前が違うだけでこれと同じような商品もたくさんあるのでどのような資産で構成されているのかというところで選んでください!

投資は分散投資が基本になるので、米国に限らず、そのほかの先進国や新興国の株式やリートにも資産を分散させる方法がおすすめです!

リスクを抑えてバランス重視の運用をしたい人

→バランス型ファンド

株式、債券、リートなどが組み合わせてある商品

リターンはサテライト型よりは落ちますが、リスクは抑えられます。

またまた例に楽天証券の商品を見てみましょう。

こちらは国内外の株式と債券が4等分で運用されています。

債券が入っている分値動きが抑えられますし、日本の商品が半分なので、為替の影響も抑えられます。

こちらもほかの金融機関の商品でもよく見るパターンの資産構成比率なので、楽天証券に限らず同じようなものが購入できると思います。

リスクは低いほうがいい?

私が実際に投資商品を販売していたときによくセミナーや研修で言われて印象に残っているのは、「リスクが低いというのは聞こえはいいけど、リスクの低いもの=増えない、増えない=○○ショックなどで下がったときにヤバい」ということです。

バランス型のものも、リーマンショックやコロナショックの時のような事態にはどうしても下がってしまいます。そして下がった後からの回復にすごく時間がかかってしまうんです。

実際にコロナショックの際に金融機関で働いていて、下がった資産がすぐに回復したお客様はサテライト型の方々でした。

リスクが低ければ安心!ということではないんです。

iDeCoとつみたてNISA、どんな違いがある?

私が金融機関で働いていたときは、「iDeCoとつみたてNISA、どっちをやったらいいんだろう…。」という質問をよく受けました。

どちらも将来に向けて必要なこととはわかっているけど、制度が似ていて分かりにくいですよね。

今回はどっちを始めればいいかわからない方向けに紹介していきます!

iDeCoとは

確定拠出年金。私的年金制度の一つで自分で老後の資金を準備するための制度です。

毎月金額を指定し、決まった額の「掛け金」を積み立てて、資金を自分で運用します。

運用したお金は、60歳以降に年金か一時金の形で受け取ることができます。

☝厚生労働省のHPにも概要が載っています。

☟つみたてNISAの概要はこちらの記事をご覧ください!

どちらもつみたて、非課税、中身は投資信託等の運用商品いう共通点がありますね!

ではどこが違うのでしょうか…。

iDeCoとつみたてNISAの違い

所得控除の対象になる

iDeCoで積み立てた掛け金は、全額が所得控除の対象になり、所得税・住民税が軽減されます。

年末調整や確定申告により、納付した税金を還付することができます。

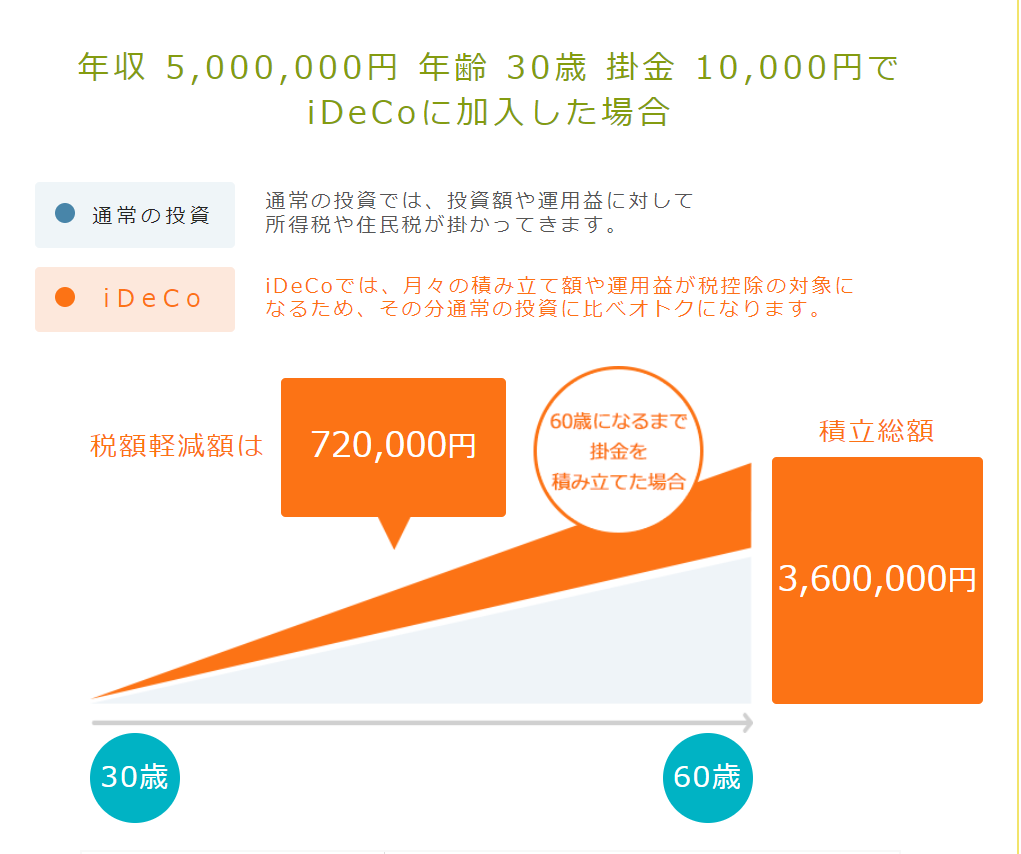

公式サイトで税制優遇のシミュレーションもできますので、お見せしますね!

例えば、年収500万円で30歳の方が毎月1万円で60歳まで積み立てたら…。

72万円も税金が控除されています!

これプラス運用での利益も受け取ることができます。

つみたてNISAにはない、最大のメリットですね!

払い出し制限がある

つみたてNISAは積み立てたお金をいつでも換金することが可能なのに対して、iDeCoは60歳まで払い出しができません。

60歳以降、積み立てた資金を年金か一時金で受け取れます。

一定の条件を満たせば払い出しができるのですが、その条件が結構厳しいみたいです。

加入資格、掛けられる金額

iDeCoは加入資格が設定されているので、誰でも加入できるわけではないんです!

そして、加入資格区分によって、掛けられる金額が違います。

iDeCo(イデコ)をはじめるまでの5つのステップ|iDeCoをはじめよう|iDeCo(イデコ・個人型確定拠出年金)【公式】

☝公式サイトで自分に加入資格があるか、いくらかけることができるのか確認することができます!

iDeCoの注意点

専業主婦(主夫)には税制メリットがない

残念ながら所得がない方には、所得控除のメリットがありません。

口座管理費用がかかる

手数料の負担がほとんどないつみたてNISAとは違い、iDeCoは口座開設や口座管理に手数料がかかります。

手数料の金額は金融機関によって違いますが、ネット証券などでは比較的安い手数料で管理ができます。

中にはiDeCo ![]() の運用間費用がかからないネット証券もあります。これはメリットが大きい!

の運用間費用がかからないネット証券もあります。これはメリットが大きい!

まとめ

ここまで読んでくれてありがとうございます。

それぞれの特徴を考えたうえでも、つみたてNISAもiDeCoもそれぞれ資産形成するにあたって大きいメリットがあるお得な制度です。

両方できたら完璧ですが、皆さんはご自身の状況に合わせてやってみてください!

iDeCoは手数料の安いネット証券がおすすめです!

【初心者必見!】つみたてNISAがおすすめな理由

最近、つみたてNISAってよく聞きますよね。

つみたてNISAは短期間でがっぽり儲かるような投資方法ではないのですが、長期で資産形成をしていくにはすごく良い方法なんです!

つみたてNISAとは

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)

投資信託を毎年40万円までの上限額で20年間運用が可能です。

毎月つみたてなので、12で割って月3.3万円程度が上限ですね。

☝金融庁の解説もわかりやすいので載せておきますね。

つみたてNISAがおすすめな理由

投資は自己責任なのを大前提にして、結論から言うとつみたてNISAはすごく良い投資方法です。その理由をざっくりご説明していきます。

小額から手軽に始められる

月々小額から積み立てができるので、まとまったお金がない方、いきなり大きい金額を投資するのが怖い方でも大丈夫。

100円からつみたて投資ができる証券会社もあるので、小額から始めてみて感覚が分かってきたら金額を増やしていきましょう!

手数料が安い

通常は投資信託のファンドは3回手数料がかかります。

買うとき、売るとき、持っている間の管理費用です。

しかし、つみたてNISAの対象の投資信託は、金融庁が規定を細かく設定しているので、手数料の安い投資信託だけが対象になっています。

そのため、持っている間の運用管理費用しかかからないファンドがほとんどなんです!(一部売却の手数料がかかる商品もあるみたいなので確認しましょう)

手数料って意外と負担になるので長期投資をしていくなら大きなポイントです!!!

タイミングを気にしなくていい

投資は低いときに買って高いときに売ったら儲かります。

でも、プロのトレーダーでもない一般人がいいタイミングで買うのは難しいですよね。

つみたてNISAはドルコスト平均法という方法を使います。

定額購入法(ドル・コスト平均法)|投資の時間|日本証券業協会

☝急に専門用語を出してしまいましたが、こちらのサイトが一番わかりやすいかと思います。

簡単に言うと、上がったり下がったりしているものにタイミング関係なく一定金額を投資をしていきます。

高いときに買ってしまうこともあるけど、低いときにも買えますよね。

それをずっと続けていきます。

1口あたりの購入金額が平均化されて価格変動リスクを抑える効果があります。

そして経済は右肩に上がっているから時間をかけて増やす!という考え方です。

大体どのくらい増える?シミュレーション!

例えば、先進国株式の平均収益率は大体年率7~8%と言われています。

これから先どうなるのかわからないので、控えめに見積もって5%でシミュレーションしてみましょう!

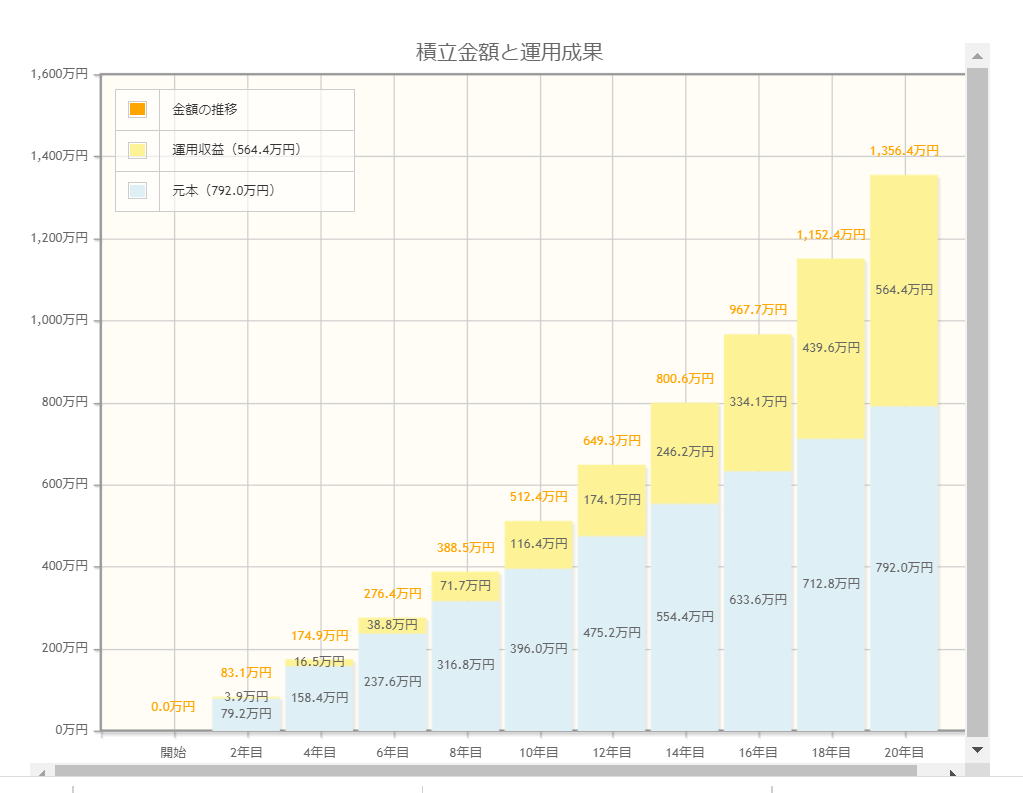

毎月3.3万円を年率5%で20年間積み立てたら…。

1350万円になっています!!!!

実際につみたてした合計金額は792万円です!

それが控えめに5%でシミュレーションしても1350万円になります…。すごすぎませんか!

NISAだから増えた分から税金も引かれないし、売却するときの手数料も基本かからない!

絶対このくらい増えるとは言い切れませんが過去はもっと増えていますし、貯金よりは確実に増えそうじゃないですか?

☝金融庁のホームページでシミュレーションできます!

自分のやってみたい金額で一度シミュレーションしてみてください♪

ネット証券でも手軽に口座開設ができるので、ぜひやってみてください!

【NISA】最近よく聞くNISAってなに??

最近NISA、つみたてNISAという単語をよく耳にしませんか?

SNSやCMでもよく見ます。

今回の記事では、についてご説明していきたいと思います。

NISAとは?

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がついています。

こちら金融庁のホームページです。

投資信託や株式で投資をしたら、普通は利益から約20%の税金がかかるのに対して、NISA制度を利用したら丸々利益がもらえる!という制度のことを言います。

勘違いしている方が多いですが、非課税制度をNISAというのであって、商品の名前ではありません。中身の商品は、自分で選びます。

選び方が分からない方は、私のブログの「ファンド選びのポイント」を読んでみて下さい。

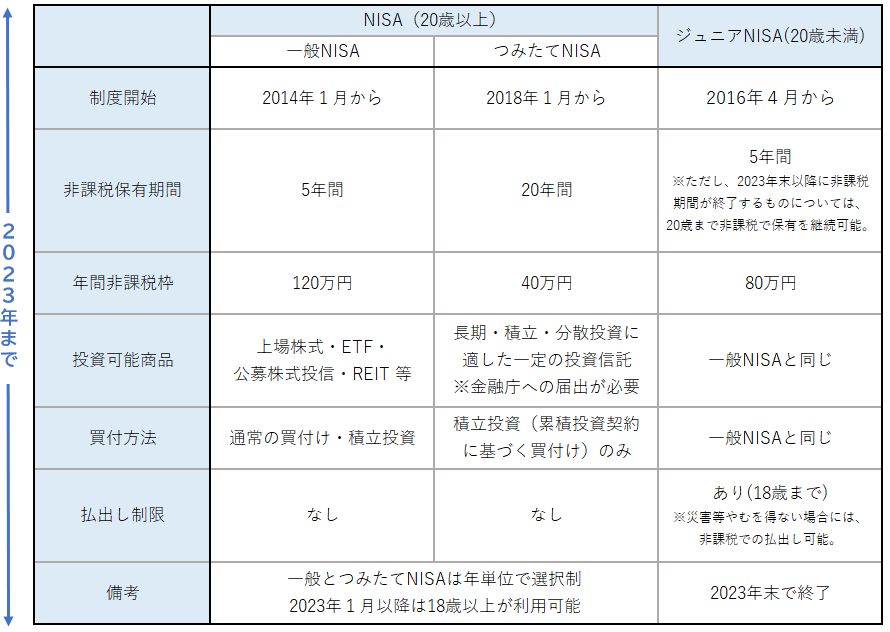

NISAの種類

現時点では、つみたてNISA、ジュニアNISAの3つです!

それぞれこんな感じです。

非課税保有期間が設定されていますが、いつでも換金が可能です!

(まだ正式な発表がないのですが、2023年からNISA制度が少し変わります)

NISA

毎年120万円まで、最長5年間非課税で運用ができます。

まとまったお金を運用したい方にはこちらがおすすめです!

つみたてNISA

毎年40万円までの上限額で20年間運用が可能です。

毎月つみたてなので、12で割って月3.3万円程度が上限ですね。

一度に大きい金額を投資するのは怖い方、まとまったお金がない方、コツコツ長期で運用したい方におすすめです!

つみたてNISAは分散投資の理論にも基づいている本当におすすめの投資方法なので、今後つみたてNISAだけの記事も作っていきたいと思います!

ジュニアNISA

仕組みは一般のNISAと同じなのですが、こちらは20歳未満向けです。

毎年80万円までの上限額で5年間非課税で運用ができます。

親権者が運用管理者になります。

通帳にお子さんのお祝い金などを寝かしたままにしているお父さんお母さん方におすすめです!

(ジュニアNISAだけ2023年で制度が終わってしまいますので、やりたい方は急いでください!)

NISAやったほうがいいの?

NISAは2014年にできた制度です。

わざわざ不景気な日本が非課税で運用できる制度を作ってくれました。

これは国民の運用を国が後押しして、「国は年金だの社会保障だの面倒見切れないから個人で資産を増やす努力をしてくれ!」と言われているようなものなので、国民全員に与えられた権利をしっかり活用していったほうがいいと思います!

思い立ったが吉日!早速証券口座を開設してみましょう!

【初心者向け】初めての運用は投資信託がおすすめ!

いろいろ投資の基本的なところを解説させていただきましたが、

じゃあ何をすればいいの?株?FX?不動産投資?というところですよね。

私の経験上、初めての投資なら絶対に投資信託がおすすめです!

その理由をいくつかご説明させていただきます。

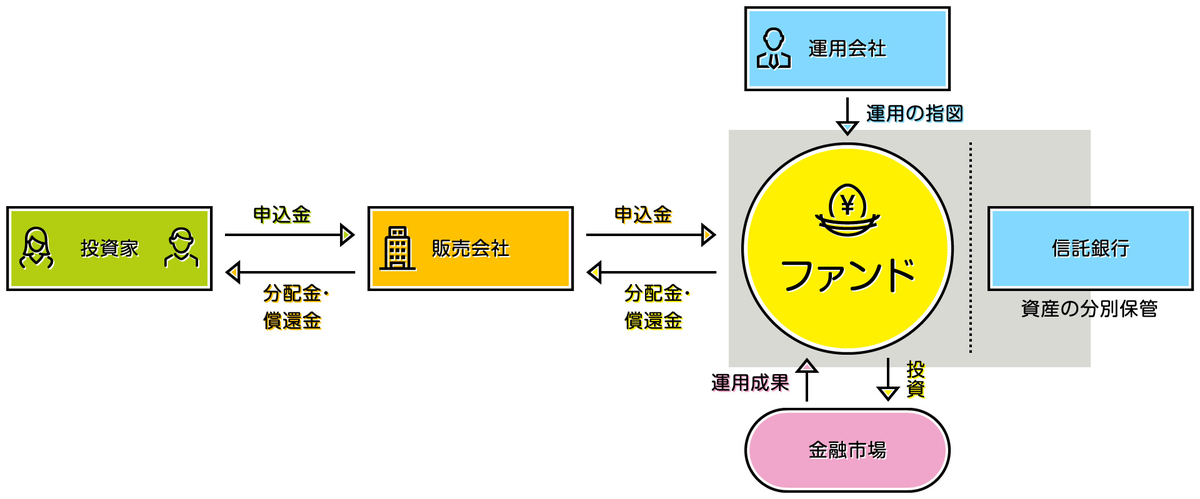

そもそも投資信託ってなに?

投資信託は、多くの投資家から資金を集め、主に証券会社、銀行、郵便局などの「販売会社」を通じて販売され、多くの投資家からお金を集めます。投資家から集めたお金はひとつにまとめられ、プロが集めたお金をどこにどうやって投資するのか考え、その投資の実行を、お金を管理している信託銀行に指図します。このことを運用指図といい、運用会社がその権限を持っています。そして、信託銀行は運用会社の指図を受けて、株や債券、リートの売買を行います。

硬い文章になってしまいましたが、このような仕組みで運用されています。

初心者におすすめな理由?

一見複雑そうですが、難しく考えないでください!

投資信託が初心者におすすめ理由をお伝えしていきます。

小額から始められるから大金が必要ない!

これが一番大きいですね。

例えば投資信託ではなくて、「任天堂の株を買いたい!」と思ったとします。

今日(2022年4月8日)の任天堂の株価は¥63,430です。でもこの値段で買えるわけではないんです。

2018年10月1日以降、全国の取引所では株式の売買単位が100株に統一されたので、×100の金額、つまり600万円以上必要になってしまいます。

でも投資信託は銀行の店舗では大体1万円から、ネット証券ではでは100円から始められるところもあるので、まとまった金額が必要ないんです!

投資のプロが勝手に運用してくれる!

これも投資信託の大きな特徴です。投資信託は先ほども書いた通り、投資家のお客様からお金を預かって、運用会社が全て勝手に株や債券などの売買をしてくれます。

なので、自分で毎日市況をみて売り買いをする必要はありません!

もちろん毎日自分で市況を確認してタイミングよく売り買いできたらそれが一番儲かると思います。

でも毎日ただでさえ忙しいのにそんなことできない!知識もない!という方は投資のプロに運用してもらうのがいいと思います。

分散投資ができる。

投資の方法として分散投資がいいやり方だというのは前の記事でお話しましたが投資信託を買えば勝手に分散投資をしてくれます。

投資信託は多くの種類があって売っている銀行や証券会社によっても違うのですが、

分かりやすい例として、

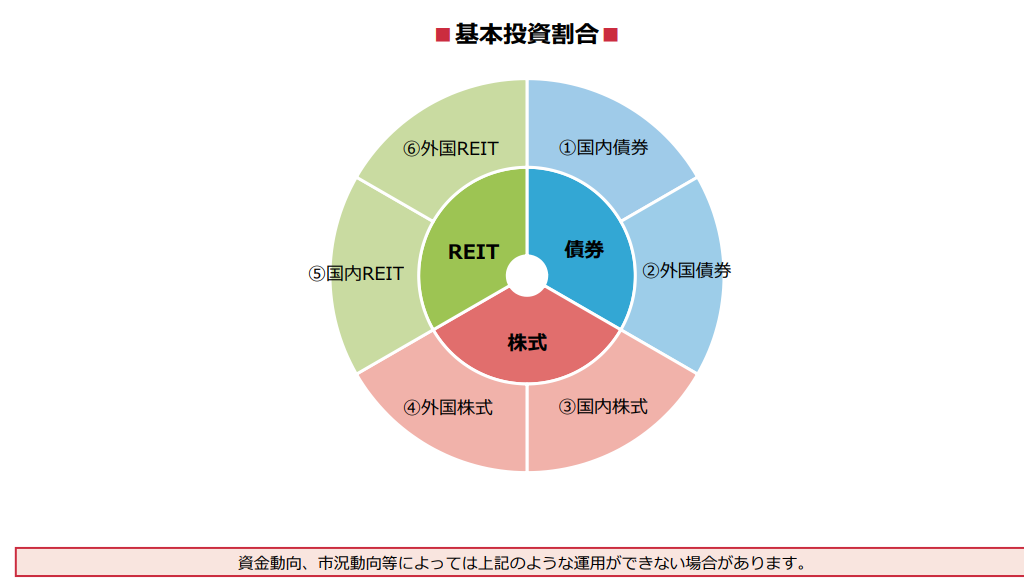

野村アセットマネジメントという運用会社の野村6資産均等バランスという投資信託を例に説明します!

http://www.nomura-am.co.jp/fund/pros_gen/Y1140712.pdf

これが野村6資産均等バランスの資産構成比率です!

国内外の株式(それぞれ何千社も入っています)

国内外の債券(債券は比較的安定資産と言われているもので株ほど価格が上下しません。)

国内外のリート(リートは不動産投資信託というもので、オフィスビルやショッピングモール、貸倉庫などの家賃収入が入ってくる仕組みです)

この商品を一つ購入するだけでこんなに広く分散投資をしてくれるんです!

一般的に株式が下がってしまうタイミングでは投資家が安全資産に逃げるので債券の価格が上昇するといわれています。

リートは株式と同じように価格の上下が激しいものですが、決まった家賃収入が入ってくるので毎月分配金が入ってくるのでゼロになることはありません。

このように、この投資信託を購入するだけでそれぞれ特徴の違う資産を組み合わせて分散投資できます!

デメリット

いいことばかり言ってしまいましたが、もちろんデメリットもあります。

元本保証ではない

投資なので当たり前ですが、元本保証ではありません。

(しかし私の経験上、一般的な投資信託を5年以上保有して元本が割れている人は見たことがありません。長期投資が基本です!)

手数料がかかる

投資信託は3回手数料がかかります。

買うとき、売るとき、保有している間の管理費用です。

たくさんの会社が管理していて、プロが運用してくれているのでこればっかりは仕方がないですね。

手数料は商品や金融機関によってバラバラですし、手数料のかからない商品もあるので確認しましょう!

最後に

ここまで読んでくれてありがとうございます!

投資信託がどういうものか、ざっくり理解していただけましたでしょうか!

「みんながどんなものに投資しているのかわからない…。」という方は投資アイデアを共有できるアイデアブックがおすすめです!

実績のある投信ユーザーがどのように運用しているのかを知ることができます。

【初心者】これから始める人に知ってほしい投資の基本

上手な運用の仕方ってどんなやり方なの?と思いますよね。

今回は株取引や投資信託を始めたい方向けに、基本的な投資の考え方について紹介していきます。

投資の基本

ここからは投資の基本的な考え方について説明していきます!

まずは小額から

株や投資信託は資産形成をする手段の一つなので、ギャンブルではありません。

でも、儲かりたいからと言っていきなり全財を産投資をするのはやめましょう。

例えば、リーマンショックの時は40%も株価が落ちて、その状態が3~4年続きました。

1000万円投資して次の日に600万円になっていたら、皆様は耐えられますか?泣

売らなければいいとはいえ、何年もヒヤヒヤしながら過ごすことになりそうです…。

絶対に精神衛生上よくないですよね…。

なので初心者の方は小額から投資するのがおすすめです!

実際のところ、理想的な投資の比率は総資産の3分の1と言われています。

でも、100円から投資できるネット証券もあるので、まずは小額でも始めることが大切です!

長期投資

これも基本です!

私が銀行で働いていたときは、必ず投資信託などの購入を決めたお客様に「少なくとも3年くらいは使わないお金ですか?」と聞いていました。

使う予定が決まっているお金を投資して、解約したいタイミングで元本割れしていたら大変だからです。

前回のブログで、基本的に経済は右肩上がりだということをご説明しました。

長期的に見たら経済は右肩上がり!でも短期的に見たら上がったり下がったりしている!

なので、下がったからと言って焦って売ったり、すぐに利益を求めようとはせずに3年より5年、5年より10年…とできるだけ気長に持つことが大切です!(慣れている方は株を短期的に売り買いすることが趣味の方もいるのでそれは別ですが、あくまで初心者はというお話です)

時間分散

投資は高いときに買って、低いときに売ったら儲かる。

そういう仕組みなのは皆さんもご存じだとは思いますが、タイミングを見て投資していくというのは実はとても難しいです。

というのも、人間の心理として、リーマンショックの時のような市場が不安定で先行きが分からないときって投資したがらないんです。

コロナショックの時も同じで、多くのプロの投資家も投資をやめてしまいました。

また、タイミングを気にしなくていい、つみたて投資がおすすめです!時間分散の考え方に基づいている方法なので初心者の方にはピッタリだと思います(つみたてNISAについては今後詳しくご紹介します。)

資産分散

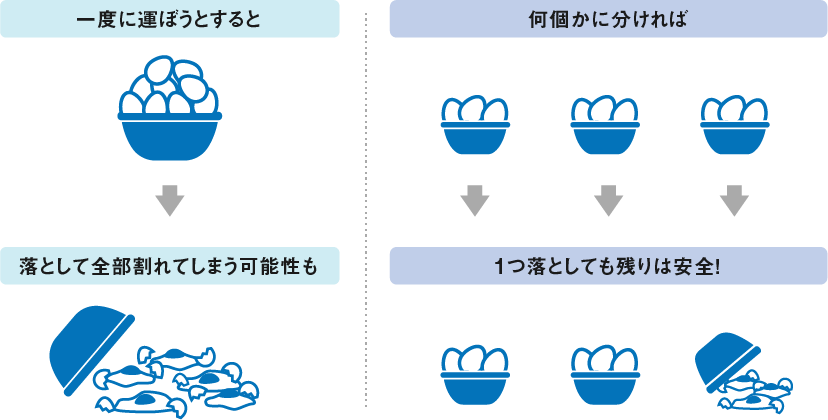

「卵は一つのかごに盛るな」という言葉を聞いたことはありますか?

これは投資用語なのですが

分散させれば一つが転んでもほかでカバーできるよ!ということです。

例えば一つの会社の株を買って、その会社が倒産してしまったら皆さんは損してしまいますよね?でも他に多くの会社に分散して投資していたら、そこで利益が取れていればOKじゃないですか。

投資先は一つの対象や国に集中させずに、分散させることでリスクを抑えることができるという考え方です。

最後に

投資の基本的な考え方をわかっていただけたでしょうか?

「みんながどんなものに投資しているのかわからない…。」という方は投資アイデアを共有できるアイデアブックがおすすめです!

実績のある投信ユーザーがどのように運用しているのかを知ることができます。

【初心者必見】投資ってこわい?本当に増えるの?

前回の記事で貯金だけしていたらダメだよ!という理由をお伝えしました。

皆様が気にされているのは、「貯金だけじゃなくてなにか対策しなくてはいけないのはわかったけど、投資したら減るかもしれないじゃん…。」というところですよね。

一言で投資とは言っても株、投資信託、国債、不動産投資、変額年金保険…などたくさんあります。

なので今回は皆様がイメージのしやすい株式を例にとってご説明をさせていただこうと思います!

目次

世界経済も株価も右肩上がり

私が実際に投資商品を販売をしていたころに多かったのは「株式や投資信託はギャンブルと一緒!」みたいなお客様です。

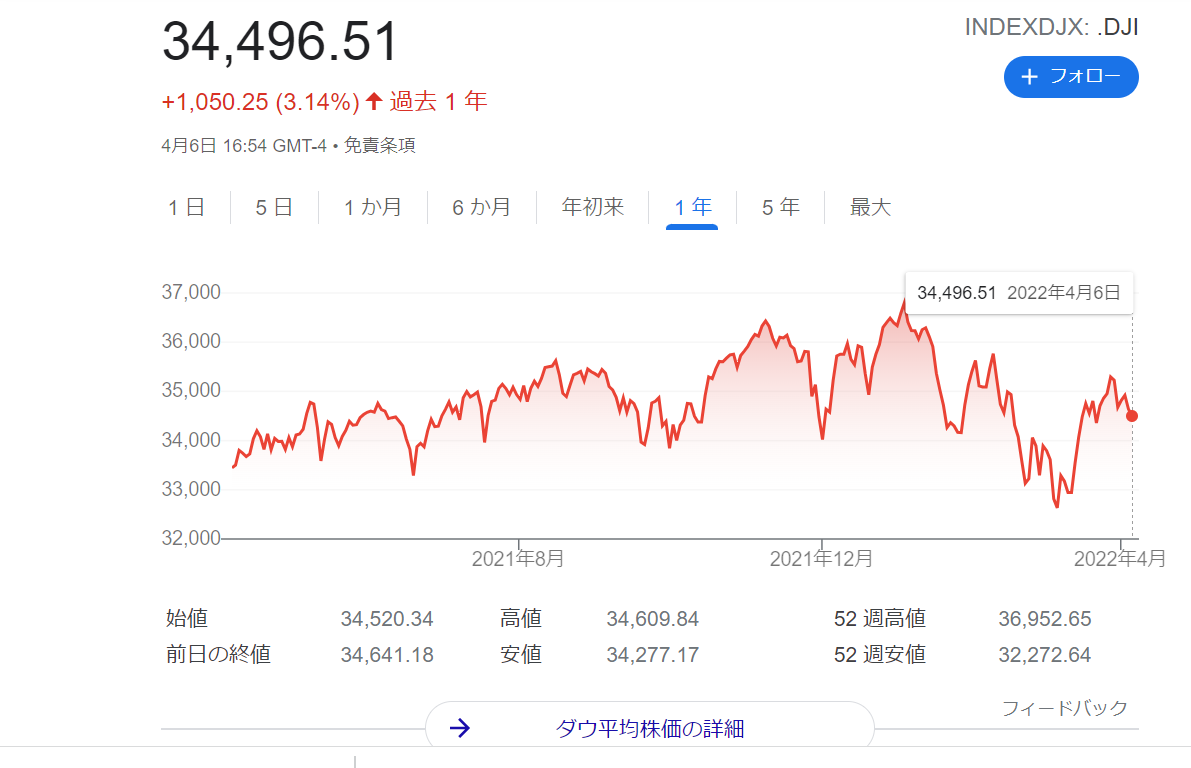

ではNYダウ(日本でいう日経平均株価みたいなものです)というアメリカの株価指標を例にチャートを見てみると

1年での推移

1年前から今日までのNYダウ株価の動きです。

イメージ通り…。上がったり下がったりしてますね。

では、

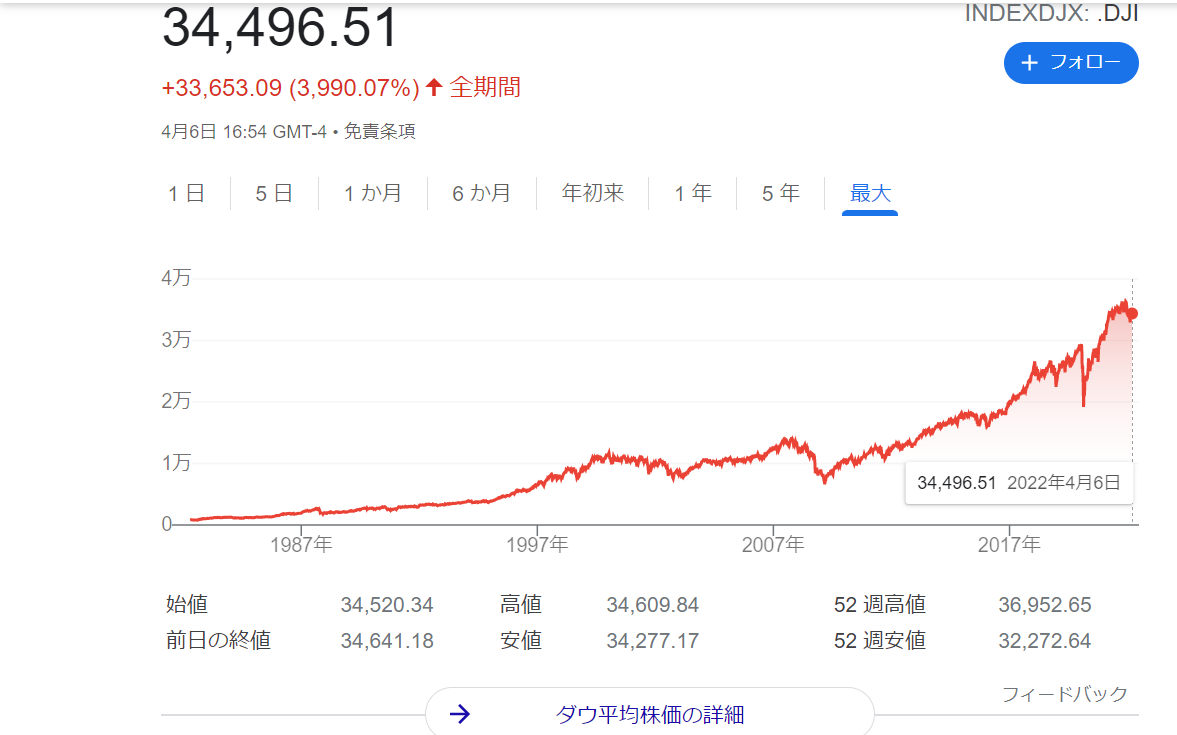

NYダウが設定された1982からの推移

え、めちゃくちゃ増えてませんか?

そうなんです。なんと過去40年間で株価は30倍にもなっているんです!!!

株価というのは上がったり下がったりしながら長期で見れば基本的に右肩上がり

これが株式投資の基本的な考え方なんです。

これから先も世界経済って伸びていくの?

過去40年間で見たら株価がすごく伸びていることが分かっていただけたかと思いますが、問題はこれから先ですよね。

この40年間なぜ株が上がったか簡単に言うと、人口が増えて、それに従って消費も増えて、社会をよりよくしようと企業が頑張って、儲かって、そんな企業に期待して投資する人が増えて…みたいな感じです。(本当にざっくりした説明です。)

NYダウを例にとって話をしているのでアメリカに限った話になりますが、経済大国アメリカは日本と違って今もなお人口が増え続けています。

そのほかの多くの先進国やまだ新興国と言われているアジア諸国も同じです。

(ちなみに日本の人口は下がり続けていますし日経平均株価はバブル期がピークです…)

この原理で考えると、これからも世界経済って伸びそうですよね。

下がったときはどうすればいいの?

「知り合いがリーマンショックで損した!だから絶対にやらない!」みたいなこともよく聞きます。

先ほどと同じ図を出してしまいますが、

2008年あたりでくぼんでいるところがリーマンショック

2020年あたりでくぼんでいるところがコロナショックです

どっちにしろ時間が経てば回復していますよね。

投資は購入した価格よりも低い価格で売れば損になりますし、高い価格で売れば儲かります。

下がったときに「損した!ヤバい!」と思って手放したら損になりますし、「下がったから追加で購入しよう!」「とりあえず回復するまで待とう!」という考え方ができる人が得する世界ですね。

下がったら待つor追加購入。

これに尽きます。

○最後

拙い文章で解説しましたがどうでしたでしょうか

まあ明日世界が滅亡するかもしれませんし、何事にも絶対はないのですが、株式投資がただのギャンブルではないことはわかっていただけましたでしょうか。

投資は自己責任なので絶対にやれというわけではないのですが、株式投資のイメージが変わったかたが一人でもいればうれしいです!

ぜひ一緒に投資を始めてみませんか?